안녕하세요, 투자자 여러분. 최근 미국 장기 채권 투자에 대한 관심이 높아지고 있습니다. 지난 몇 년간 미국 채권 시장은 금리 변동에 크게 영향을 받아왔습니다. 이제 다시 미국 장기 채권에 투자할 시기가 도래한 것은 아닐까요?

금리 변동과 채권 시장

미국 연방준비제도(Fed)는 금리를 올리고 내리는 과정을 반복해왔습니다. 이러한 금리 정책은 채권 시장에 직접적인 영향을 미칩니다. 과거 데이터를 살펴보면 금리 인상기, 동결기, 인하기에 따른 채권 수익률의 변동을 확인할 수 있습니다. 예를 들어, 금리 인하가 시작된 시점에서 채권 수익률이 급등하는 경향을 보입니다.

TLT와 장기 채권 ETF

미국 장기 국채 ETF인 TLT(Treasury Long Term)는 금리 변동에 민감하게 반응하는 대표적인 상품입니다. 2002년부터 20년 이상 동안 다양한 금리 환경에서 TLT의 성과를 분석해보면, 금리 인하기에 TLT가 높은 수익률을 기록한 것을 확인할 수 있습니다. 금리 동결기에도 비교적 안정적인 성과를 보였으며, 금리 인상기에는 다소 부진한 모습을 보였습니다.

최근 금리 동향

2023년 7월에 금리 인상기가 끝났고, 이후 연준은 추가 금리 인상 가능성을 낮추는 신호를 보냈습니다. 이는 장기 채권에 긍정적인 영향을 미쳤습니다. 실제로 2023년 10월 이후 미국 장기 채권 수익률이 상승하기 시작했습니다. 이는 연준의 금리 인하 가능성이 높아지면서 채권 시장에 대한 기대감이 반영된 결과입니다.

투자 전략

미국 장기 채권에 투자하려는 분들은 금리 인하 시기를 주목해야 합니다. 금리가 인하되면 채권 가격이 상승하고, 이에 따라 높은 수익을 기대할 수 있습니다. 특히, 금리 인하기에는 비중을 늘리는 전략이 유효할 수 있습니다. 반대로, 금리 인상기에는 채권 투자를 신중히 고려해야 합니다.

결론

현재 미국 장기 채권 투자에 다시 주목해야 할 시점입니다. 금리 인상기 이후 동결기에 접어든 지금, 채권 투자는 유망한 선택이 될 수 있습니다. 금리 인하 시기에 맞춰 투자 비중을 조절하는 전략을 통해 안정적인 수익을 추구할 수 있습니다. 앞으로도 경제 동향과 금리 변동을 주의 깊게 살피며 현명한 투자 결정을 내리시길 바랍니다.

'Investment Insight > Stock Analysis' 카테고리의 다른 글

| 삼목에스폼 : 주식 분석 (NCAV 포함) (0) | 2024.06.09 |

|---|---|

| 그레이엄의 NCAV 개념 이해 및 실전 적용 (ft. 아톤, 팅크웨어) (0) | 2024.06.09 |

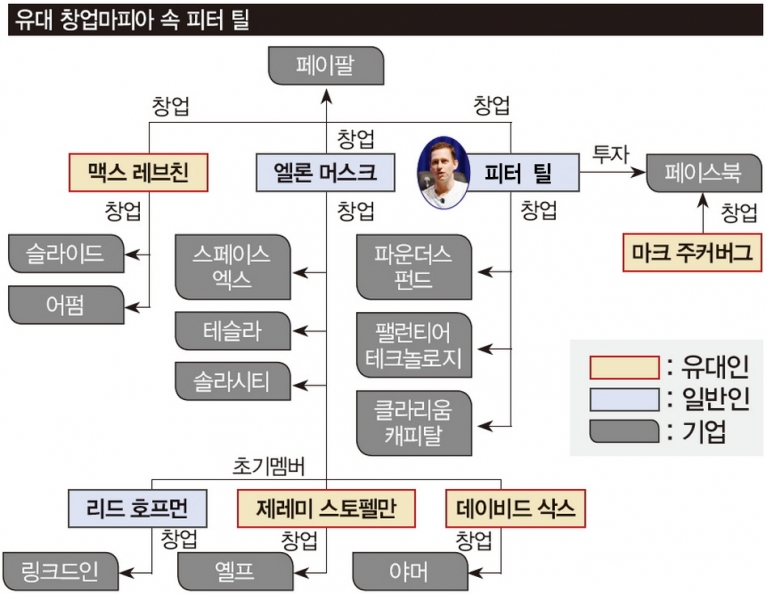

| 팔란티어: 피터 틸과 팔란티어 데이터 혁신의 미래 (0) | 2024.06.09 |

| TMF : 지금 사야 하는 10가지 이유 (금리 하락을 전제) (0) | 2024.06.06 |

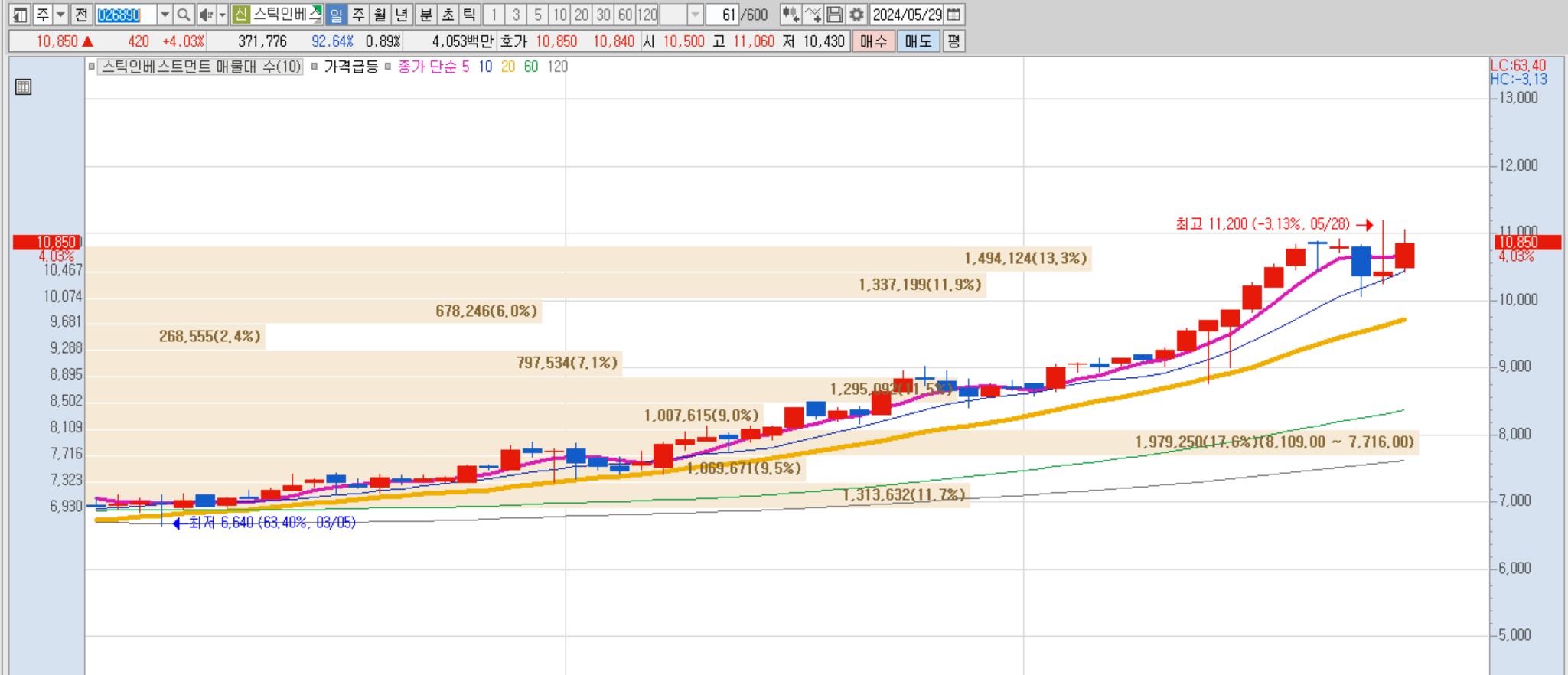

| 스틱인베스트먼트: 매력적인 투자 기회와 불편한 동거의 시작 (ft. 전량 매도) (2) | 2024.06.05 |