그레이엄의 NCAV, 저 PBR 고 ROE, 그리고 저평가 종목 기준에 맞는지 확인하기 위해 팅크웨어와 아톤의 재무 지표를 살펴보겠습니다.

먼저 벤자민 그레이엄의 NCAV가 무엇인지 알아봅시다.

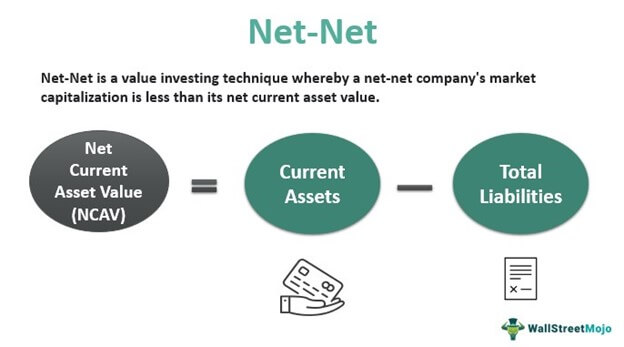

벤자민 그레이엄의 NCAV(Net Current Asset Value, 순유동자산 가치) 투자법은 주식 시장에서 저평가된 종목을 찾기 위해 고안된 방법입니다. 그레이엄은 이 방법을 통해 기업의 재무 상태를 분석하고, 기업의 현재 자산가치에 비해 주식이 저평가되어 있는지 확인합니다. NCAV는 다음과 같이 계산됩니다:

NCAV =

여기서 유동자산(Current Assets)은 단기적으로 현금화할 수 있는 자산(예: 현금, 예금, 매출채권, 재고 등)을 의미하며, 총부채(Total Liabilities)는 기업이 부담해야 할 모든 부채를 포함합니다.

그레이엄의 NCAV 투자 기준은 다음과 같습니다:

- 유동자산 - 총부채 > 시가총액: 기업의 유동자산에서 총부채를 뺀 금액이 현재 시가총액보다 큰 기업을 찾습니다. 이는 기업의 유동자산만으로도 현재의 주식 시가총액을 초과하는지 확인하는 것입니다.

그레이엄의 NCAV 투자법은 다음과 같은 장점을 가집니다:

- 안전마진: 기업의 자산가치 대비 주가가 매우 저평가되어 있을 때만 투자를 하므로, 손실 위험을 줄일 수 있습니다.

- 보수적 접근: 기업의 유동자산만을 고려하여 평가하기 때문에, 재무 구조가 건전하고 단기 부채 상환 능력이 높은 기업에 투자할 수 있습니다.

하지만 이 방법에는 몇 가지 한계도 있습니다:

- 현실적인 제한: NCAV 기준을 충족하는 기업을 찾기가 어렵고, 현대 주식 시장에서는 매우 드문 경우입니다.

- 성장 가능성 미반영: 이 방법은 주로 자산가치에 초점을 맞추기 때문에, 기업의 성장 가능성이나 미래 수익성은 반영하지 않습니다.

벤자민 그레이엄의 NCAV 투자법은 그레이엄의 가치투자 철학에 기반한 매우 보수적인 투자 접근법으로, 주로 대공황 시기의 투자 안전성을 보장하기 위한 방법으로 개발되었습니다. 오늘날에는 다소 극단적인 기준으로 여겨질 수 있지만, 여전히 일부 투자자들에게는 매우 유용한 투자 전략으로 사용되고 있습니다.

번외: 팅크웨어와 아톤이 NCAV 포함해서 아래 조건에 부합하는지 확인해 보겠습니다. 24년 3분기 연결 기준으로 계산했습니다.

그레이엄의 NCAV: (유동자산 - 총부채) > 시가총액

저 PBR, 고 ROE: (ROE / PBR) > 7

저평가 종목: ROE > PER

팅크웨어 (084730)

1. 그레이엄의 NCAV

유동자산: 약 2,658억 원 (2024/03)

총부채: 약 1,729억 원

시가총액: 약 1,441억 원

계산: 유동자산 - 총부채 = 2,658 억 - 1,729 억 = 929억원

시가총액 = 929억 원

결론: 929억원 < 1,441억원 따라서, 조건을 충족하지 않습니다.

2. 저 PBR, 고 ROE

ROE: 9.25%

PBR: 0.87

계산: ROE / PBR = 9.25 / 0.87 ≈ 10.6

결론: 조건 > 7을 충족합니다.

3. 저평가 종목

ROE: 9.25%

PER: 10.36%

계산: ROE > PER → 9.25 ≠ 10.36

결론: 조건을 충족하지 않습니다.

아톤 (158430)

1. 그레이엄의 NCAV

유동자산: 약 717억 원

총부채: 약 614억 원

시가총액: 약 927억 원

계산: 유동자산 - 총부채 = 717억 - 614억 = 103억 원

시가총액 = 927억 원

결론: 103억원 < 927억원 따라서, 조건을 충족하지 않습니다.

2. 저 PBR, 고 ROE

ROE: 15.91%

PBR: 1.13

계산: ROE / PBR = 15.91 / 1.13 ≈ 14.08

결론: 조건 > 7을 충족합니다.

3. 저평가 종목

ROE: 15.91%

PER: 7.58

계산: ROE > PER → 15.91 > 7.58

결론: 조건을 충족합니다.

결론: 두 종목 모두 NCAV 기준을 충족하지 못했지만, 3번 저평가 종목 기준을 적용했을 때는 아톤이 조금 더 매력적으로 보입니다.

'Investment Insight > Stock Analysis' 카테고리의 다른 글

| 미국 장기 채권 투자 기회 (feat. TLT, TMF, 강환국님) (0) | 2024.06.12 |

|---|---|

| 삼목에스폼 : 주식 분석 (NCAV 포함) (0) | 2024.06.09 |

| 팔란티어: 피터 틸과 팔란티어 데이터 혁신의 미래 (0) | 2024.06.09 |

| TMF : 지금 사야 하는 10가지 이유 (금리 하락을 전제) (0) | 2024.06.06 |

| 스틱인베스트먼트: 매력적인 투자 기회와 불편한 동거의 시작 (ft. 전량 매도) (2) | 2024.06.05 |