이 글은 참고용으로 작성되었으며, 투자 판단에 대한 책임은 투자자 본인에게 있습니다. 투자에 대한 결정은 신중하게 하시기 바랍니다.

삼목에스폼은 건설용 거푸집류(알루미늄폼, 갱폼, 유로롬류), 토목자재 제조, 판매를 주력업종으로 하는 기업입니다.

이번 포스트에서는 삼목에스폼의 성장성, 수익성, 안정성, 그리고 가치(Value)에 대해 다각도로 분석해 보겠습니다.

성장성

삼목에스폼의 최근 실적을 살펴보면, 2020년 코로나 시기에 잠깐 적자를 보았지만, 2021년에 다시 흑자로 전환되었습니다. 2022년에는 매출액 3,377억 원에 영업이익은 694억 원을 달성하면서 눈에 띄게 실적이 확대된 모습입니다. 2024년 현재로서는 이미 전년 영업이익을 뛰어넘은 상황입니다.

수익성

삼목에스폼의 수익성 지표를 살펴보면, EPS는 8,121원, BPS는 40,225원으로 나타납니다. PER는 2.39로, 업종 PER 20.86에 비해 낮은 편이며, PBR은 0.48로 나타납니다. 이는 삼목에스폼이 시장 평균에 비해 상대적으로 저평가되어 있음을 나타냅니다.

안정성

삼목에스폼의 안정성을 평가하는 지표 중 하나인 부채비율을 살펴보면, 적정 수준을 유지하고 있는 것으로 보입니다. 이는 기업의 재무 안정성을 나타내는 중요한 지표로, 적정 수준의 부채비율은 기업의 안정적인 경영을 가능하게 합니다.

가치 (Value)

삼목에스폼의 가치를 평가하는 지표로는 주당순이익(EPS), 주당자산총계(BPS), 주당매출액(SPS) 등이 있습니다. 이러한 지표들은 투자자가 주식의 가치를 평가하는 데 중요한 역할을 합니다.

최근의 데이터를 바탕으로 볼 때, 삼목에스폼은 성장성, 수익성, 안정성, 그리고 가치 측면에서 모두 우수한 성과를 보여주고 있습니다. 이는 삼목에스폼이 투자가치가 있는 기업임을 시사합니다.

하지만, 투자에 있어서는 개인의 투자 목표와 위험 수용 능력을 고려해야 합니다. 따라서 이 글은 투자 판단의 참고 자료로만 활용하시기 바랍니다.

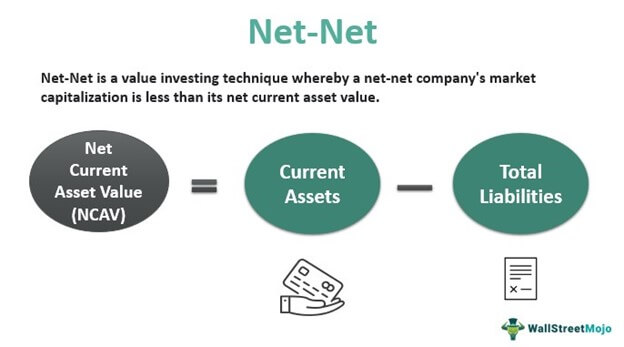

그레이엄의 NCAV는 불만족

NCAV/시가총액 비율은 기업의 순유동자산이 시가총액에 비해 얼마나 차지하는지를 나타내는 지표입니다. 이 지표는 기업의 가치를 평가하는 데 중요한 역할을 합니다.

삼목에스폼의 경우, NCAV는 1524억 원, 시가총액은 2908억 원입니다. 따라서 삼목에스폼의 NCAV/시가총액 비율은 다음과 같이 계산됩니다.

따라서, 삼목에스폼의 NCAV/시가총액 비율은 0.52입니다.

이 값이 1보다 작으므로, 삼목에스폼의 시가총액이 순유동자산보다 크다는 것을 의미합니다.

차트분석

2024년 3월 4일, 삼목에스폼의 주가는 상한가를 기록했으며, 거래량도 급증했습니다. 수급 상황이 매우 긍정적입니다. 다만 외국인과 기관 물량은 눈에 띄지 않습니다.

상한가 이후 조정이 꽤 된 상황으로 보이고, 18000~19000원 사이가 1차 매수하기 매력적인 가격대에 있어 보입니다.

리스크 (삼목에스폼의 주주환원 정책과 거버넌스 문제)

한국주식투자자연합회와 삼목에스폼 소액주주 연대가 김준년 회장 등 삼목에스폼을 상대로 1인 시위를 시작했습니다. 이들은 주주환원 정책과 거버넌스 선진화 등을 요구했지만, 이에 대한 응답이 없자 삼목에스폼 본사 앞에서 시위를 벌이기로 결정했습니다.

삼목에스폼은 지난 10년 동안 회사 가치가 10배 가량 증가했고, 공정자산은 1조 4천억원으로 늘어났음에도 불구하고 주가는 오히려 70% 폭락했습니다. 이러한 상황에서 문제가 되는 것은, 주가가 장기 하락하는 동안 김준년 회장 등 지배주주가 지분을 20% 가량 늘려서 70% 가까운 지분을 점유하고 있다는 점입니다.

이들은 고의적으로 주가를 억누르면서 지배권을 강화하였고, 이는 주주들에게 큰 문제로 다가왔습니다. 한투연 대표는 "김준년 회장과 삼목에스폼은 회사의 동업자인 소액주주를 철저히 무시하고 지배주주만을 위한 경영을 일삼아 왔다"며 이를 비판했습니다.

이러한 문제를 해결하기 위해 한투연은 삼목에스폼에 대한 주주가치 제고 및 상장폐지를 촉구하는 집회를 계속 진행할 계획입니다. 이러한 상황은 삼목에스폼의 리스크 요소로 작용하며, 투자자들에게 주의를 요구합니다.

결론

삼목에스폼은 최근 몇 년간 성장성, 수익성, 안정성, 가치 측면에서 우수한 성과를 보이며 투자 가치가 있는 기업으로 평가됩니다. 그러나 주주환원 정책 및 거버넌스 문제로 인해 주가가 장기 하락하는 동안 지배주주가 지분을 늘려가는 상황이 발생, 주주들과의 갈등이 존재합니다. 이는 투자 리스크 요인으로 작용하며, 투자자들은 신중한 판단이 필요합니다.

개인적으로는 주가가 18000~19000원까지 조정을 받으면 1차 매수를 고려해 볼 예정입니다.

'Investment Insight > Stock Analysis' 카테고리의 다른 글

| 미국 장기 채권 투자 기회 (feat. TLT, TMF, 강환국님) (0) | 2024.06.12 |

|---|---|

| 그레이엄의 NCAV 개념 이해 및 실전 적용 (ft. 아톤, 팅크웨어) (0) | 2024.06.09 |

| 팔란티어: 피터 틸과 팔란티어 데이터 혁신의 미래 (0) | 2024.06.09 |

| TMF : 지금 사야 하는 10가지 이유 (금리 하락을 전제) (0) | 2024.06.06 |

| 스틱인베스트먼트: 매력적인 투자 기회와 불편한 동거의 시작 (ft. 전량 매도) (2) | 2024.06.05 |